Deep Dive

銀行口座は分けたほうが貯まる?複数口座のメリットと「みんなの銀行」の活用術

「給料日にお金が入ったはずなのに、月末にはなぜか残っていない…」 こんな感覚、ありませんか? その原因のひとつが、 「1つの銀行口座に“全部のお金”を詰め込んでいること」 だったりします。

「給料日にお金が入ったはずなのに、月末にはなぜか残っていない…」 こんな感覚、ありませんか? その原因のひとつが、 「1つの銀行口座に“全部のお金”を詰め込んでいること」 だったりします。

この記事では、

- 銀行口座を複数持つメリット

- 何口座くらいに分けると管理しやすいか

- これからサブ口座を作るなら、ミニマルで使いやすいスマホ銀行「みんなの銀行」がちょうどいい理由

- 紹介コードを使ってお得に始める方法

をまとめます。 最後に、私が別記事でまとめた 「みんなの銀行の登録手順の詳しい解説ページ」 へのリンクも貼っておくので、 実際に口座を作りたい人はそちらも参考にしてください。

この記事でわかること

- 銀行口座を複数に分けると、なぜお金が貯まりやすくなるのか

- 給与・生活費・貯蓄・投資用の口座のざっくりした分け方

- サブ口座として「みんなの銀行」を推したい理由

- 紹介コードを使って、現金プレゼントをもらいながら口座開設する流れ

1. 銀行口座を複数持つ5つのメリット

1-1. お金の「見える化」で管理がラクになる

1つの口座に 「給料」「生活費の引き落とし」「カードの支払い」「貯蓄」が全部混ざっていると、

- 今月あといくら使えるのか

- 貯金はいくらあるのか

が、パッと見てわかりません。 そこでおすすめなのが、

- 給与受取口座

- 生活費用口座

- 貯蓄・投資用口座

といった形で、目的別に銀行口座を分けることです。

お金にラベルを貼るイメージで、 生活費口座だけを見れば「今月使っていいお金」がわかる 貯蓄口座は「増えていくお金」だけを見る場所になる ので、管理が一気にシンプルになります。

1-2. 先取りで「強制的に」貯まる仕組みができる

給料が入ったら、

- 先に「貯蓄・投資用口座」にお金を移す

- 残ったお金だけを生活費用口座に移す

という流れにしておくと、 「余ったら貯金しよう」から「先に貯めて残りで暮らす」に強制変換されます。

貯蓄用口座は基本的に「見ない・触らない」 生活費口座の残高だけを確認して生活する。

これだけで、意識高く頑張らなくても、自然と貯まりやすくなります。

1-3. 支払い用口座を分けると「事故」を防げる

クレカの引き落としや、家賃・光熱費・サブスクのような 「絶対に落としたくない支払い」 は、専用の口座を決めておくと安心です。

給与口座から必要な金額を「支払い用口座」に移す その口座だけを引き落としに設定しておく ことで、残高不足による延滞や、信用情報に傷がつくリスクを減らせます。

1-4. システム障害・カード紛失時の「保険」になる

もし、 メイン銀行でシステム障害が起きてATMやアプリが使えない キャッシュカードを紛失して一時的に止める などがあったとき、 口座が1つしかないと、その間本当に何もできません。

サブ口座として別銀行を1つ持っておけば、 「とりあえず数万円は引き出せる」「送金はできる」といった保険になります。

1-5. メンタル的な安心感が段違いになる

口座を目的別に分けると、 生活費:今月使っていいお金 貯蓄:いざというときのためのお金 投資:増やすためにリスクを取っているお金 という整理がつきます。

「今月足りるかな…」という漠然とした不安から、 「ここまで使っても大丈夫」という安心感に変わるのも大きなメリットです。

2. 何口座くらい持つのが現実的?おすすめの分け方

細かく分けすぎても管理が大変なので、 まずは次の 3〜4口座 を目安にするとバランスが良いです。

基本の3〜4口座モデル ① 給与受取用口座(メイン銀行) 会社から給与が振り込まれる口座 ここから他の口座へ振り分ける「ハブ」の役割 ② 生活費用口座 食費・日用品・交通費など日常の支払いに使う デビットカードやプリペイド、QR決済と紐づけてもOK ③ 貯蓄・投資用口座 緊急資金、将来のための積立、投資資金をまとめる 基本的に引き出さない ④ サブ・キャンペーン用口座(スマホ銀行) 紹介キャンペーン・ポイ活・ちょっとした立替など ミニマルで使いやすいスマホ銀行を1つ持っておくと便利

3. サブ口座に「みんなの銀行」を推したい理由

ここからは、実際に私がサブ口座候補として推したい 「みんなの銀行」 について触れていきます。

3-1. スマホ完結で、口座開設がとにかく手軽

みんなの銀行は、福岡フィナンシャルグループ傘下の「株式会社みんなの銀行」が運営する、日本初のデジタルバンクです。

店舗なし・通帳なし・キャッシュカードなし 口座開設からデビットカード発行までスマホアプリだけで完結 24時間365日、来店不要で口座開設可能 といった特徴があります。

サブ口座として「とりあえず1つ増やす」にも、 この「スマホだけで完結」という手軽さはかなり大きいです。

3-2. ミニマルなアプリUIで「お金の仕分け」がしやすい

みんなの銀行のアプリには、

- 日々の支払いや入出金を管理する「Wallet」

- 目的別にお金を分けて管理できる「Box(ボックス)」

といった機能があり、スマホの中で“封筒分け”みたいなことができる設計になっています。

この記事のテーマでもある「口座を分けて管理する」と非常に相性がよく、 大きなくくりは銀行口座で分ける さらにその中を、ボックス機能で細かく目的別に仕分ける という二段構えにしやすいのがポイントです。

3-3. デビットカード・ATM・他行連携など、一通りそろっている

スマホアプリひとつで、

- バーチャルデビットカードでの支払い

- セブン銀行ATMでの入出金(カードレス)

- 他の銀行口座などの連携によるお金の見える化

といったことも可能です。

「サブ口座として使いたい最低限の機能」は十分そろっているので、 生活費の一部を移してデビット支払いに使う ポイ活・キャンペーン用のお金だけ入れておく といった使い方がしやすいです。

4. 紹介コードで現金がもらえる「お友だち紹介プログラム」

みんなの銀行には、お友だち紹介プログラム があります。

公式では、 あなたの紹介コードを使って、みんなの銀行を知らない友だちが口座開設すると あなたと友だちの両方に現金がプレゼントされる という内容のプログラムが案内されています(内容・金額は時期によって変更の可能性あり)。

このブログ限定:紹介コードで現金プレゼントあり

このブログから「みんなの銀行」の口座を作る場合は、 下記の紹介コードを入力してもらえると、あなたにも現金プレゼントが入ります(詳細はアプリ内・公式サイトをご確認ください)。

✅ 口座開設時に入力する紹介コード 【紹介コード:RrWlhUXO】(大文字アールR・小文字アールr・大文字ダブリューW・小文字エルl・小文字エイチh・大文字ユーU・大文字エックスX・大文字オーO) (アプリ内の紹介コード入力画面でコピペしてください) ※紹介コードを入力するタイミングは、 本人確認やSMS認証などを済ませたあと、初回ログイン〜支店選択・ATM暗証番号の設定後に表示される「コード入力画面」 です。

ここを逃すと後から入力できないので注意。

みんなの銀行

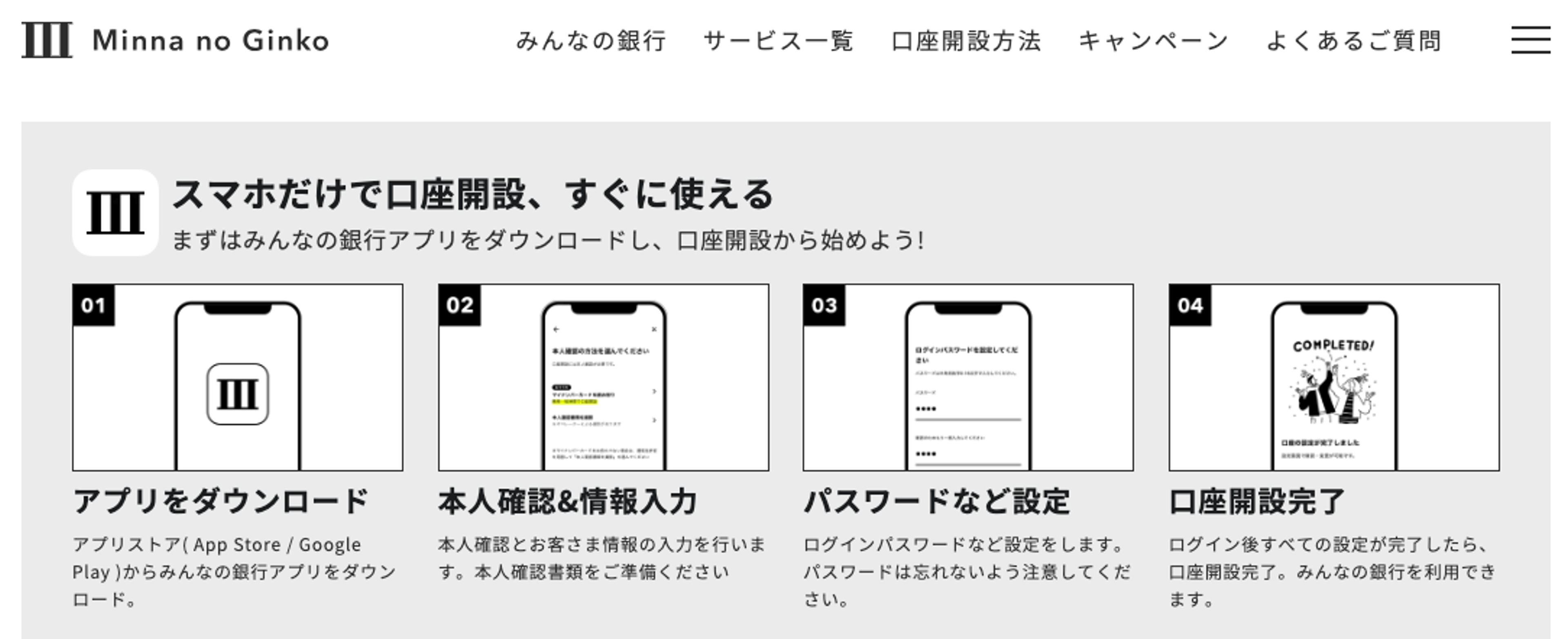

5. みんなの銀行の口座開設の流れ(ざっくり版)

口座開設の詳しい手順は別記事にまとめているので、 ここでは 「どんな流れかイメージできる程度」 にざっくり書いておきます。

- アプリをダウンロード

- iPhone/Androidのストアで「みんなの銀行」と検索してインストール

- 「口座開設」から基本情報を入力

- 氏名・住所・電話番号など

- 本人確認書類を撮影・アップロード

- 運転免許証など、案内に従って撮影

- ビデオ通話などで本人確認

- 指示に従ってサクッと完了

- 秘密の質問・ログイン設定を行う

- 初回ログイン → 支店選択・ATM暗証番号設定 → 紹介コード入力

- 口座開設完了。しばらくすると、 Savingウォレット(貯蓄用)などに特典が振り込まれます(※キャンペーン内容による)

詳しい登録手順は別記事でガッツリ解説 👉 みんなの銀行の登録方法・口座開設手順【画像付き解説】はこちら↓ https://cospe.me/minnanoginko

6. よくある質問(FAQ)

Q1. 銀行口座はいくつ持つのがベスト?

A. 人によりますが、3〜4口座 が現実的でおすすめです。

- 給与受取用

- 生活費用

- 貯蓄・投資用

- サブ口座(キャンペーンやポイ活用・スマホ銀行)

まずはこのあたりからスタートして、 必要なら増やしていくイメージでOKです。

Q2. みんなの銀行は怪しくない?安全性は大丈夫?

A. みんなの銀行は、福岡銀行などを傘下に持つ「ふくおかフィナンシャルグループ」の100%子会社が運営する正式な銀行で、金融庁の登録も受けています。

通常の銀行と同じように預金保険制度の対象となり、 アプリ側もログインや取引に強固なセキュリティが組み込まれています。

Q3. デメリットや注意点はある?

A. 実店舗がないので、対面で相談したい人には不向き

セブン銀行ATM以外では使えない(現時点) キャンペーン内容や金利などは変動するので、最新情報は公式サイトの確認が必須

7. まとめ:口座を「分ける」と、お金の悩みはかなり減る

最後にサクッとまとめます。

1つの口座に全部のお金が入っていると、何にいくら使っているか分かりにくい 給与・生活費・貯蓄・投資・サブ口座と分けるだけで、家計管理はかなりラクになる サブ口座として、スマホ完結でミニマルに使える「みんなの銀行」は相性が良い 紹介コードを使えば、口座開設するだけで現金プレゼントがもらえるキャンペーンもある 「とりあえず1つ、サブ口座を増やしてみようかな?」 と思ったタイミングが行動のベストです。

この機会に、 「複数口座×スマホ銀行」 で、お金の流れをシンプルにしていきましょう。

たった10分の作業で、毎月のお小遣いが5,000円復活する裏ワザ

ahamo (アハモ)

- 大手キャリアから乗り換えるだけでスマホ代が半額以下に

- 格安SIMのような通信制限なし!ドコモ回線でサクサク

- 浮いたお金(年間約6万円)で趣味や旅行を楽しめる

※公式サイトへ安全に遷移します

\ 最速で月1万円を稼ぐ /

本記事を最後までお読みいただきありがとうございます。現在、読者限定で「顔出しなしYouTube×AI」の収益化完全マニュアルを特別公開しています。

- 顔出し・声出し不要の完全匿名モデル

- AIツールを活用した動画生成の自動化

- 競合が少ないブルーオーシャン戦略

※ このチャンスを逃さないでください。

ログイン不要で何度でも押せます